Analyse: duurzame aandelen blijven overeind bij sterk stijgende CO2-prijs

Beleggers houden nu nog nauwelijks rekening met de prijs van CO2. Een sterke stijging kan echter flink inhakken op de aandelenmarkten. Onderzoek van Van Lanschot Kempen wijst uit dat aandelenkoersen wereldwijd tot 30% kunnen dalen als de prijs van een ton CO2 circa 100 dollar hoger komt te liggen dan de huidige prijs. Beleggers kunnen risico vermijden door te kiezen voor duurzame indices.

Steeds meer ondernemingen betalen voor het recht om CO2 uit te stoten. Verscheidene landen en supranationale instellingen, onder andere de Europese Unie, hebben wetten en mechanismes ingesteld waarmee de prijzen en de verhandelbaarheid van CO2-emissierechten worden geregeld: bedrijven hebben de keus om te betalen voor CO2-uitstoot of te investeren in schonere productie. Het uiteindelijke doel is CO2-neutraal produceren en het halen van de doelen van het klimaatakkoord van Parijs. Om dit te bewerkstellingen, is het aantal beschikbare emissierechten – vooral in de Europese Unie - beperkt en gaat dat aantal ook elk jaar omlaag. Vraag en aanbod bepalen uiteindelijk de prijs.

Sterkte stijging betekent sterke daling

Van Lanschot Kempen doet jaarlijks onderzoek naar het effect van de CO2-prijs op de aandelenmarkten. In 2022 hebben wij een scenario doorgerekend waarbij de prijs van de uitstoot van een ton CO2 met 100 dollar stijgt. De gevolgen daarvan zijn fors voor aandelenmarkten wereldwijd, zo blijkt uit deze analyse.

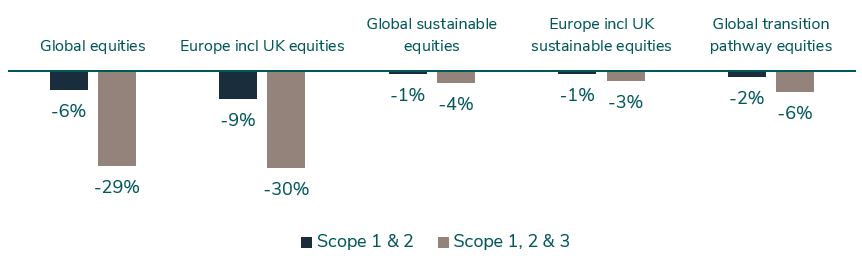

De daling van de aandelenkoersen komt in dit scenario uit op gemiddeld 6% - als alleen scope 1- en scope 2-emissies (uitstoot veroorzaakt door het bedrijf zelf en het gebruik van energie) worden beprijsd. Als óók scope 3 emissies (de uitstoot in de toeleverantieketen en het gebruik van het geleverde product). worden meegenomen, dalen de aandelenkoersen met 29%.

In Europa (inclusief Groot-Brittannië) slaat het CO2-effect, bij een stijging met 100 dollar per ton, zelfs nog iets harder toe: hier betekent dit een daling van de markten met respectievelijk 9% en 30% 1.

Effect van een stijging van de CO2-prijs van $ 100 op aandelenmarkten

Bron: Kempen Capital Management, december 2022

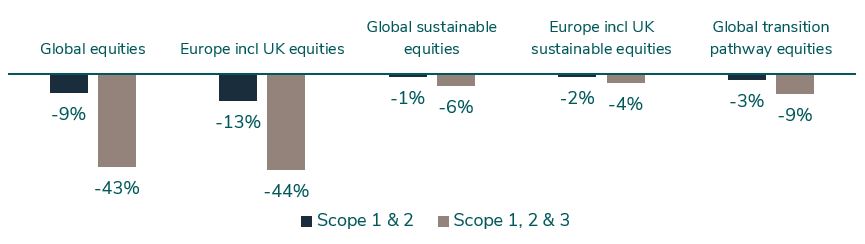

Michel Iglesias del Sol, Chief Investment Strategist van Van Lanschot Kempen, denkt dat de focus op het verminderen van de CO2-uitstoot alleen maar groter moet en zal worden en dat een stijging met 100 dollar mogelijk niet voldoende is om de doelstellingen van het akkoord van Parijs te halen. ‘’Daarom hebben wij ook een scenario doorgerekend waarin de wereldwijde CO2-prijs voor vervuilende ondernemingen stijgt met 150 dollar per ton. Dan blijken de gevolgen voor de markten nog steviger. De koersen kunnen dan dalen met 9%, als alleen scope 1- en 2-emissie worden beprijsd en met 43% als de prijzen ook gelden voor scope 1-,2- én 3-emissies. In Europa gaat het in dit geval zelfs om dalingen van respectievelijk 14 en 44 procent’’.

Impact op aandelenmarkten van een stijging van de CO2-prijs met $ 150

Bron: Kempen Capital Management, december 2022

Duurzame aandelen blijven overeind: een oplossing voor grote beleggers?

Relevant om te zien is dat wereldwijde duurzame aandelen maar zeer beperkt last hebben van de sterke stijging van de CO2-prijs: de analyse wijst uit dat deze ‘slechts’ met respectievelijk 1% en 4% dalen (in het scenario van een CO2-prijsstijging met 100 dollar per ton). Ook bij een sterker oplopende prijs met 150 dollar per ton CO2 blijven duurzame indices aanzienlijk beter beschermd, met een wereldwijde daling van 6 tot 9% en een daling van maximaal 4% in Europa.

Beleggers kunnen dus, door het kiezen van een passende duurzame benchmark voor een wereldwijde aandelenportefeuille, hun CO2-prijsrisico met 70 tot 80 procent verminderen. Voor een Europese aandelenportefeuille kan dit risico zelfs met 90 procent afnemen. Een dergelijke index kan dan bestaan uit ondernemingen die zich goed voorbereiden op de energietransitie en voorlopers zijn op het gebied van duurzaamheid.

Michel Iglesias del Sol: ‘’Ons onderzoek geeft dus aan dat noch de kosten noch de voordelen van een transitie richting lagere CO2-uitstoot volledig in de aandelenmarkten zijn opgenomen. Langetermijnbeleggers, zoals pensioenfondsen, moeten dan ook hun aandelenportefeuilles herpositioneren om deze beter bestand te maken tegen veranderingen in de CO2-beprijzing en regelgeving.’’

Gaat de prijs van co2 daadwerkelijk stijgen?

Momenteel ligt de gemiddeld wereldwijde prijs van CO2 op ongeveer 5 dollar per ton, zo schat het Internationaal Monetair Fonds (IMF). Een niveau dat de noodzaak van een verschuiving richting net-zero en het afnemende aantal emissierechten bij lange na niet weerspiegelt.

Het IMF stelde tijdens de meest recente klimaattop in Egypte dat de prijs naar 75 dollar per ton moet 2. Het IPCC, het klimaatpanel van de Verenigde Naties, schat in dat om de doelstellingen van ‘Parijs’ te halen, een prijs van minimaal 100 dollar per ton noodzakelijk is.

Problematisch is dat momenteel slechts een kwart van de mondiale CO2-uitstoot wordt beprijsd. Het aantal beprijzingssystemen en landen die zich daarbij aansluiten groeit echter gestaag. Iglesias Del Sol: ‘’Het is dus waarschijnlijk dat CO2-prijzen in de nabije toekomst zullen oplopen, ook als gevolg van de geopolitieke spanningen, stijgende energieprijzen en de mogelijke invoering van CO2-grensheffingen.’’ De recente EU-deal om CO2-emissies verder te beperken wijst ook in deze richting.

Van Lanschot Kempen is van mening dat, zeker in ontwikkelde landen, een fors hogere prijs noodzakelijk is om de doelen van het klimaatakkoord te kunnen halen. Wij gaan in onze analyses uit van worstcasescenario’s, maar de prijsstijging zal naar verwachting over een aantal jaren worden gespreid. Ook dan zullen grote beleggers zich voor moeten bereiden op een hogere CO2-prijs.

Wat zijn de mogelijkheden voor beleggers?

Van Lanschot Kempen wil haar klanten helpen te navigeren door de huidige klimaat- en energietransitie en analyseert hoe initiatieven om klimaatverandering tegen te gaan kunnen worden geïntegreerd in beleggingsanalyses. De energietransitie brengt kansen en risico’s met zich mee. Kansen worden gecreëerd door aandelen van ondernemingen op te nemen die zich richten op een lage CO2-uitstoot of een andere klimaattransitie. Bestaande aandelenbelangen van ‘’grijze’’ bedrijven zouden daarentegen kunnen worden afgebouwd. Van Lanschot Kempen is reeds bezig met de herallocatie van kapitaal naar ondernemingen die een lagere CO2-uitstoot hebben of die zich richten op de klimaattransitie.

Een andere mogelijkheid is beleggen in groene technologie, door middel van nieuwe, gerichte allocaties binnen private en publieke markten. Daarbij gaat het onder meer om thematische strategieën met een focus op schone energie, schoon water of een vernieuwende aanpak van landbouwgrond. Dergelijke strategieën zullen naar verwachting op de langere termijn profiteren van de klimaattransitie en de fysieke klimaatrisico’s juist beperken. Ook beleggingen op het gebied van groenere infrastructuur en op impact gerichte private equity strategieën vallen onder die noemer.

1. Van Lanschot Kempen heeft zowel de impact van verschillende CO2-prijzen op de aandelenmarkten als het effect van hogere prijzen voor scope 1- tot en met scope 3-uitstoot - veroorzaakt door de heffing van CO2-belasting, of door de handel in emissierechten (ETS) - op verschillende onderdelen van de waardeketens van bedrijven geanalyseerd. De basis van deze analyse is een verandering van het CO2-prijsniveau, niet het absolute prijsniveau.

2. Reuters, 7 November 2022