Wat is een aflossingsvrije hypotheek?

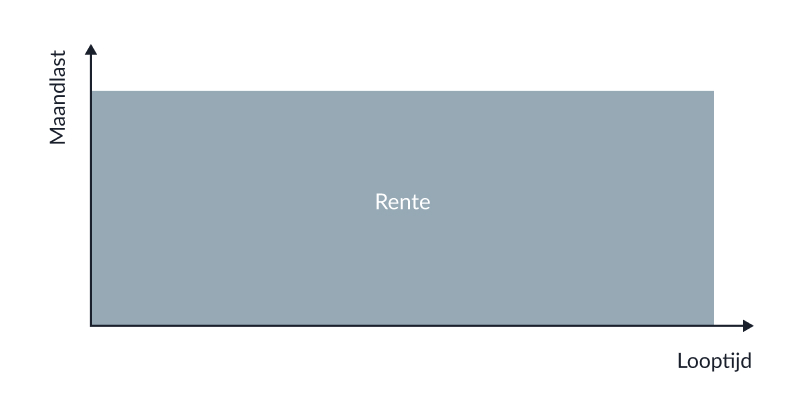

Een aflossingsvrije hypotheek los je gedurende de looptijd van je hypotheek niet af. Aan het einde van de looptijd los je in één keer de hele hypotheek af. Tijdens de looptijd betaal je alleen rente en geen aflossing. Hierdoor zijn je maandlasten tijdens de looptijd lager.

Bij een aflossingsvrije hypotheek moet ervoor zorgen dat je aan het einde van de looptijd voldoende vermogen hebt om daarmee de hypotheek af te lossen.

Een aflossingsvrije hypotheek betaal je uiterlijk aan het einde van de looptijd van je hypotheek terug of door tussentijds af te lossen op momenten dat het jou uitkomt. Door extra af te lossen verandert je maandlast doordat je hypotheek lager wordt. Daardoor daalt het bedrag dat je aan rente betaalt.

Als je een nieuwe rentevorm en rentevastperiode voor je lening kiest, dan is het mogelijk dat je maandlasten stijgen of dalen. Dit is afhankelijk van het nieuwe rentepercentage. Stijgt het rentepercentage, dan betaal je een hoger rentebedrag. Daalt het rentepercentage dan betaal je een lager rentebedrag.

In de grafiek wijzigt de rente gedurende de looptijd niet.